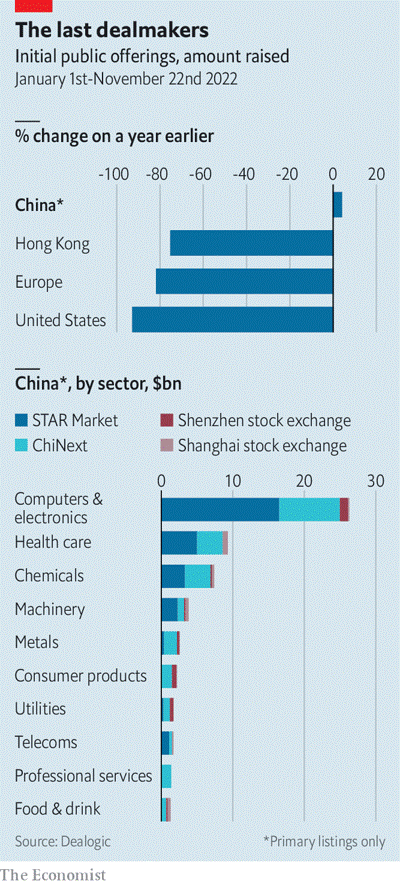

اقتصادآنلاین- شیما احمدی؛ لیست کردن شرکت کلودواک یکی از صدها موردی است که بورس استارمارکت شانگهای و شنزن که یکی دیگر از بازارهای متمرکز بر فناوری است را در قلب عرضههای عمومی اولیه جهانی (IPO) امسال قرار داده است. شرکتها ۶۳ میلیارد دلار از مبادلات چینی را جذب کردهاند، درحالیکه این رقم در نیویورک تنها ۲۱ میلیارد دلار و در هنگ کنگ ۶ میلیارد دلار است. اکثریت قریب به اتفاق منابع توسط سازندگان نیمه هادی، استارتآپهای هوش مصنوعی و نرمافزارهای تجاری، شرکتهای رباتیک و سایر شرکتهایی که فناوری پیشرفته را توسعه میدهند، جمعآوری شده است. انبوهی از شرکتهای کوچکتر مخابراتی به بازار بورس پکن که سال گذشته تحت هدایت شی جین پینگ، رهبر چین، راهاندازی شد، هجوم آوردند.

در نگاه اول، این نشان میدهد که طرح شی جین پینگ برای تطبیق صنعت رو به رشد فناوری با بازارهای سرمایه پر جوش و خروش، بخشی از تلاش بزرگتر برای تبدیل چین به یک پیشرو در فناوریهای رو به رشد نسل بعدی است. با این حال، اگر کمی عمیقتر نگاه کنید میبینید وضعیت تیرهتر از آن چیزی است که به نظر میرسد. سرمایه دولتی یا به قول حزب کمونیست «سرمایه هدایت» در حال هجوم به بازارهای سهام است. تجزیه و تحلیل ما از ۳۸ عرضه اولیه عمومی بزرگ در بازارهای چین در سه فصل اول امسال که مجموعا ۲۴۲ میلیارد یوآن (۳۴ میلیارد دلار) یا حدود ۵۰ درصد از پول نقد جمعآوری شده را تشکیل میدهند، نشان میدهد که نهادهای دولتی ۲۲درصد از بودجه را اختصاص دادهاند. بررسی نمونه مشابهی از سهام در سال گذشته نشان میدهد که سرمایه دولتی ۱۴ درصد کمتر است. معامله کلودواک فقط یک نمونه است. سرمایهگذاران دولتی، از جمله دولت شهر شانگهای، یک تولیدکننده اسلحه و صندوقهای دولتی محلی، بیش از ۵۰۰ میلیون یوآن را نسبت به یک سوم از سهام شرکت پرداخت کردند.

(منابع جذب شده در عرضه عمومی اولیه)

اگرچه بازارهای سرمایه چین به طور فزایندهای توسط حزب کمونیست هدایت میشود، اما این رونق دلایل دیگری نیز دارد. برخی از ناظران افزایش شرکتهای نوآور را در انطباق با تقاضا از سمت بازارهای سرمایه منعطف مشاهده میکنند. نیکلاس آگوزین، مدیر اجرایی بورس اوراق بهادار هنگ کنگ، هجوم عرضههای اولیه فناوری را «انفجار بزرگ مالی» خوانده است. رسانههای دولتی چین نیز تنشها با آمریکا را برجسته میکنند. چندین شرکت فناوری چینی علاوه بر کلودواک تحریم شدهاند. بازارهای نیویورک در سال ۲۰۲۲ به روی شرکتهای چینی بسته شدهاند. (حتی اگر نشانههایی وجود داشته باشد که وضعیت، شروع به بهبود کرده است.)

در همین حال، رژیم نظارتی چین روند دوستانهتری را در پیش گرفته است. چندی پیش، بررسیهای سختی برای پذیرش جدید مورد نیاز بود. این به عقب ماندگی منجر شد که گاهی اوقات به هزاران شرکت میرسد و مانع از خروج سرمایهگذاری شرکتهای سرمایهگذاری خصوصی شد. یک سیستم جدید که در مبادلات استار مارکت شانگهای و شنزن آزمایش شده، در حال حاضر برای دیگران اجرایی شده است. این بیشتر مطابق با استانداردهای بینالمللی است، شرایطی را برای پذیرش تعیین میکند، اما بازرسیهای سخت را کنار میگذارد. نقدشوندگی و ثبات نیز بهبود یافته است. طی پنج سال گذشته، اصلاحات، حرفهای شدن سرمایهگذاری را تشویق کرده است. معاملات خردهفروشی نوسانی کاهش یافته است. همه اینها با دیدگاه عمومی شی جین پینگ برای امور مالی چین مطابقت دارد، که در آن بازارها از دخالت آزادتر هستند و بیشتر شبیه بازارهای آمریکا هستند.

با این حال به سختی میتوان هجوم پول دولتی را نادیده گرفت. اگرچه بخشی از نقدینگی از سوی بیمهگران و صندوقهای بازنشستگی تامین میشود، اما بیشتر آن از صندوقهای تحت حمایت دولت که وظیفه سرمایهگذاری در بازارهای دولتی و خصوصی را دارند، اغلب با حوالهای برای حمایت از صنایع خاص، مانند تولیدکنندگان نیمه هادی یا دستگاههای خودکار تولید صنعتی، تامین میشود. همانطور که انگور لانگ از مرکز امنیت و فناوری های نوظهور، که یک اتاق فکر است خاطرنشان می کند، این پول به سرمایهگذاران دیگر سیگنال میدهد که کدام شرکتها شایسته تامین مالی هستند، به این معنی که وزن بیشتری را به همراه دارد.

استفاده از پول دولتی برای هدایت سرمایهگذاری خصوصی رویکردی است که از بازارهای خصوصی به بازارهای دولتی گسترش یافته است. بین سالهای ۲۰۱۵ تا ۲۰۲۱، شرکتهای سهام خصوصی با حمایت دولت بیش از ۷ تریلیون یوان جذب کردند. شرکتی که پول نقد دولتی را در مراحل اولیه خود می گیرد، بعداً برای سرمایه گذاران خصوصی جذابتر می شود، زیرا نشان میدهد که شرکت با چشم انداز رسمی نوآوری مطابقت دارد. این شرکتها اغلب از سایر کمکهای دولتی، از جمله معافیتهای مالیاتی، اجاره بهای ارزانتر و تشریفات اداری کمتر بهره میبرند. به همین ترتیب، تامین امنیت سرمایهگذاران تحت حمایت دولت در عرضه اولیه سهام، امروزه میتواند باعث انجام یا لغو معاملات شود. به گفته یک بانکدار که روی سهام چینی کار میکند، این بدان معناست که سیاستگذاران به طور فزایندهای در هدایت سرمایه خصوصی به سمت صنایعی که میخواهند اولویتبندی کنند، موفق هستند.

شرکتهای درگیر فناوریهایی که توسط سیاستگذاران مهم ارزیابی میشوند، اکنون ممکن است سرمایه دولتی را در طول چرخه عمر خود دریافت کنند. لونگسون را در نظر بگیرید، که یک شرکت نیمه هادی در پکن است که واحدهای پردازش مرکزی را طراحی میکند. بیشتر سهام این شرکت متعلق به هو ویوو موسس آن است. اما این شرکت در سال ۲۰۰۸ با سرمایه آکادمی علوم چین و دولت پکن راهاندازی شد. وجوه دولتی، از جمله یک حامی نیمه هادی که ۲۰۰ میلیارد یوآن سرمایهگذاری کرده، در سالهای اخیر به لونگسون علیرغم وضعیت مالکیت خصوصی، یارانه پرداخت کرده است. هنگامیکه این شرکت در سال جاری در مبادلات استار عمومی شد، سرمایهگذاران دولتی دست کم ۱۰ درصد از این عرضه را خریداری کردند.

این نوع سرمایهگذاری فقط برای تقویت صنایع مورد علاقه نیست. پان فنگوا از دانشگاه معمولی در پکن خاطرنشان میکند که مقامات مدتی است پیامی در مورد اهمیت سرمایه دولتی در بازار ارسال میکنند. سال گذشته قانونگذاران شروع به صحبت از “گسترش بیرویه سرمایه” کردند که ظاهرا به عدم تعادل اقتصادی منجر شده است. در سر مقاله اخیر یک روزنامه دولتی استدلال شده که سرمایه بازار آزاد، مشکلات بسیاری به همراه داشته است. اینها شامل افزایش شکاف ثروت، مشکلات زیست محیطی، خطرات مالی و انحصارها میشود. در اقتصاد بازار سوسیالیتی مانند چین، سرمایه باید توسط حزب کمونیست هدایت شود.

یک مدیر سرمایهگذاری در شانگهای میگوید از آنجایی که شرکتهای زیادی سرمایهگذاری دولتی گرفتهاند، سرمایهگذاران اکنون باید یا طرح حزب را بخرند یا خارج از آن بمانند. خرید طرح حزب ممکن است یک پیشنهاد غیر جذاب باشد. حتی قبل از اینکه دولت شروع به ایفای نقش بیشتر کند، بازارهای چین عملکرد ضعیفی داشتند. جدا از چند رونق و رکود سریع، شاخصهای اصلی سهام چین در دهه گذشته به سختی ارزش خود را افزایش دادهاند. حدود ۲۷ درصد از شرکتهایی که بین سالهای ۲۰۱۹ تا ۲۰۲۱ در بازار استار مارکت چین به صورت عمومی درآمدند، اکنون کمتر از قیمت اولیه سهام خود معامله میشوند. با سرازیر شدن سرمایه دولتی به بازار، این رقم در میان آنهایی که اخیرا فهرست شدهاند به ۴۴ درصد میرسد. در بورس اوراق بهادار پکن، به واسطه ایده اصلی آقای شی، این رقم به عدد ناامیدکننده ۶۰ درصد رسیده است.

شانگهای و شنزن ممکن است به مقصد جهانی پیشرو برای سهامهای فناوری تبدیل شده باشند، اما آنها این کار را با سرمایه جهانی بسیار کمی انجام دادهاند. به دلیل نگرانیها در مورد قوانین سختگیرانه کووید-۱۹ چین و تزلزل بازار خرید و فروش املاک، سرمایهگذاران خارجی دسته دسته کشور را ترک کردهاند. بر اساس گزارش موسسه مالی بینالمللی، که یک انجمن تجاری است، تنها در ماه اکتبر ۲۰۲۲، ۷.۶ میلیارد دلار سرمایه بینالمللی از بازارهای سهام این کشور خارج شده است. رونق بازار در نیویورک و هنگکنگ معمولا سرمایه هوشمند را از طیف گستردهای از سرمایهگذاران جهانی جذب میکند. در مقابل، بیگ بنگ بزرگ شی جین پینگ به طرز دردناکی منزوی به نظر میرسد. او معتقد است که دولت میتواند نقشی را که تامینکنندگان مالی خارجی ایفا میکنند، ایفا کند. حداقل میتوان گفت این یک آزمایش جسورانه است.